Używane produkty

PCI Security Standards Council ustanowiła zestaw wytycznych, które regulują obsługę informacji o kartach kredytowych w różnych środowiskach. Istnieją wytyczne opublikowane przez radę, które definiują wymagania dla sprzedawcy (firmy, która zbiera płatności). Głównym celem standardów jest ochrona danych posiadacza karty, ponieważ są one udostępniane w wielu systemach. Sprzedawca będzie korzystał z usług różnych dostawców i rozwiązań w celu przetwarzania sprzedaży.

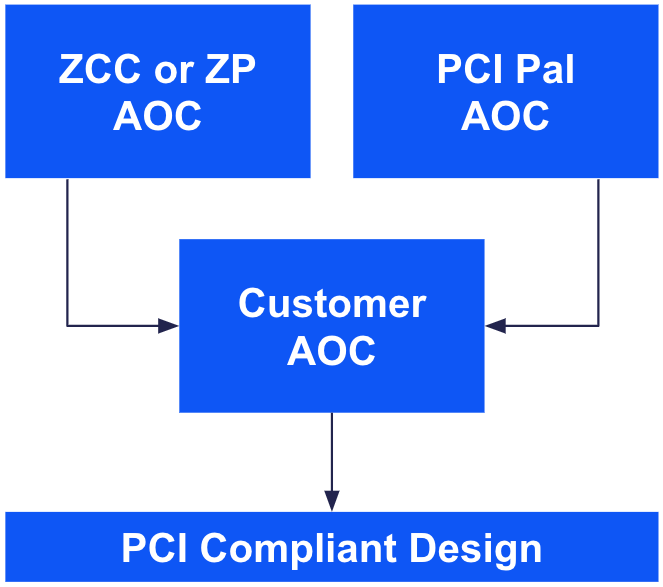

Wszystkie te elementy prowadzą do pomocniczego poświadczenia zgodności (Attestation of Compliance, AOC). AOC umożliwia sprzedawcy wykorzystanie zapewnień różnych dostawców w celu utworzenia własnego AOC. W zależności od projektu rozwiązania i liczby transakcji, naprawa i utrzymanie środowiska posiadacza karty może stanowić dość duże wyzwanie.

Rysunek 1: połączenie AOC dostawcy w celu wsparcia AOC klienta i projektu zgodnego z PCI

Omawiając wdrożenie i korzyści, jakie może przynieść organizacji, należy pamiętać o ogólnym przepływie danych posiadaczy kart. Jeśli dane posiadacza karty są obecne, mogą być wymagane audyty zgodności. Dzięki przedstawionemu poniżej rozwiązaniu Zoom sprzedawca ma możliwość zminimalizowania tego środowiska i związanych z nim kosztów.

Przyjrzymy się temu, jak Zoom i PCI Pal współpracują ze sobą za kulisami, aby umożliwić klientom osiągnięcie zgodności z PCI w Zoom Contact Center.

Rozwiązanie wykorzystuje Zoom App Marketplace i rozwiązania partnerów Zoom, aby umożliwić połączenia zgodne z PCI w środowisku. Istnieje wiele różnych sposobów podejścia do zgodności, a dzięki rozwiązaniu opisanemu poniżej istnieją możliwości zminimalizowania zakresu środowiska.

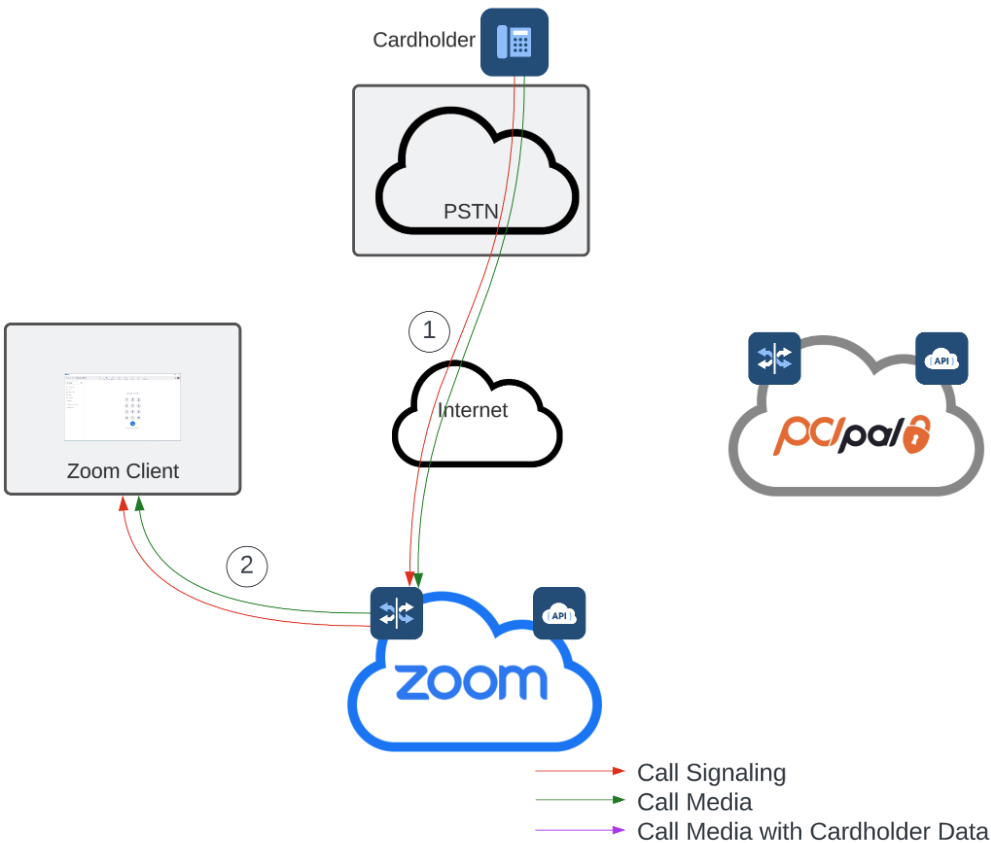

Na potrzeby tej sekcji skupimy się na dwóch głównych podmiotach: Agencie i Konsumencie. Agent to osoba korzystająca z Zoom Contact Center, która będzie otrzymywać zlecenia za pośrednictwem kanału głosowego, wideo lub wiadomości i jest zobowiązana do przyjmowania płatności od konsumenta w bezpieczny sposób. Konsument jest inicjatorem zaangażowania, który jest posiadaczem karty płatniczej. Chociaż dostępne są kanały płatności tekstowych, w tym przykładzie skupimy się na kontaktach za pośrednictwem kanału głosowego.

Po nawiązaniu połączenia z Zoom Contact Center konsument jest kierowany przez menu i interakcje w oparciu o projekt kolejki administracyjnej, zanim zostanie przekierowany do wyznaczonego agenta. Po nawiązaniu połączenia istnieją dwa segmenty przepływu mediów, które pozwalają Agentowi i Konsumentowi komunikować się ze sobą za pośrednictwem kanału głosowego: (1) media są wysyłane od Konsumenta do infrastruktury PSTN i ZCC oraz (2) media są wysyłane między infrastrukturą ZCC a klientem Agenta. Jest to również przykład tradycyjnego połączenia z Zoom Contact Center.

Rysunek 2: początkowa konfiguracja połączenia telefonicznego

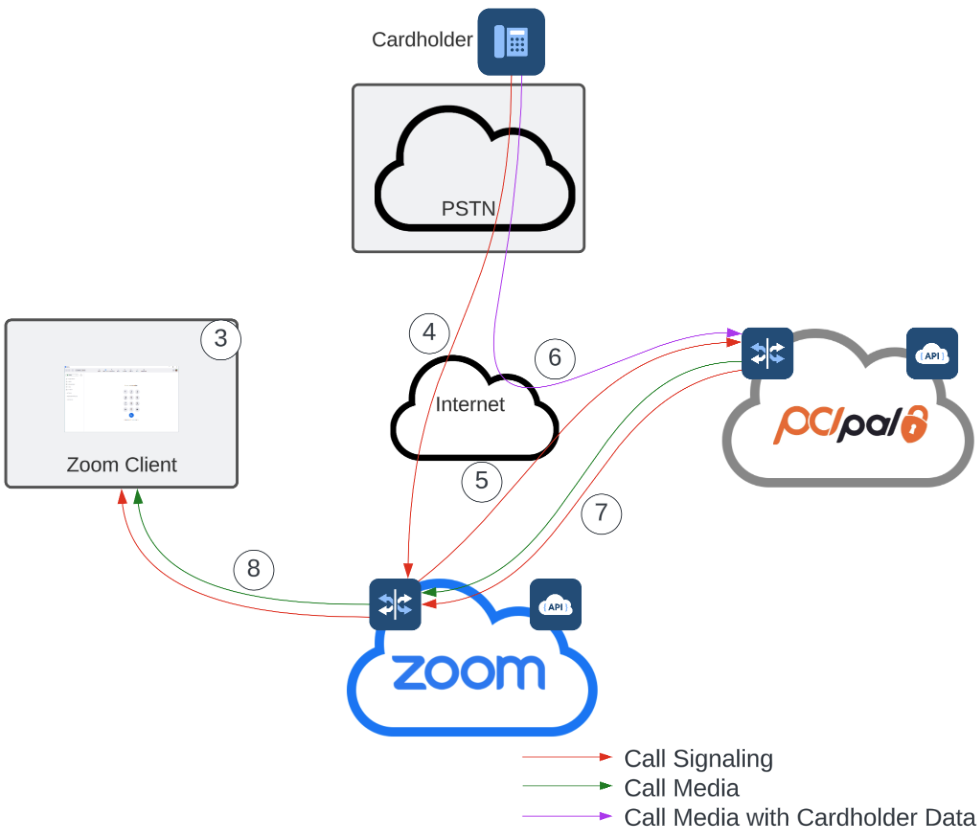

Po nawiązaniu pierwszego połączenia agent może komunikować się z konsumentem do momentu pobrania płatności. W tym momencie Agent w aplikacji PCI Pal Zoom (3) uruchamia sesję, aby rozpocząć pobieranie płatności. Korzystając z kombinacji interfejsów API Zoom i PCI Pal, SIP jest używany do organizowania dodatkowych połączeń między dostawcą PSTN, PCI Pal i Zoom. Te etapy połączenia ułatwiają negocjację mediów w sposób, który zwalnia Zoom i agenta z przetwarzania, przesyłania i przechowywania danych posiadacza karty. Początkowa noga połączenia (4) pozostaje połączona między dostawcą PSTN a Zoom. Dodatkowa noga połączenia (5) jest ustanawiana z Zoom do PCI Pal. Po pomyślnym połączeniu nogi połączenia (4) i (5), nośnik (6) jest negocjowany bezpośrednio między dostawcą PSTN a PCI Pal. Podczas gdy nośnik znajduje się w PCI Pal, dane posiadacza karty są usuwane. PCI Pal wysyła sygnalizację z powiązanym strumieniem mediów z powrotem do Zoom (7). Po otrzymaniu Zoom ponownie łączy przepływ z agentem (8).

Ten przepływ mediów z PSTN do PCI Pal (6) zawiera dane posiadacza karty i jest filtrowany po wejściu do środowiska PCI Pal. Media są przekazywane z powrotem do Zoom (7) i ostatecznie do agenta (8). Ta ścieżka medialna jest aktywna tylko na czas trwania procesu płatności, który zazwyczaj trwa tylko kilka minut. Agent ma możliwość utrzymywania komunikacji z konsumentem w tym czasie. Dzięki temu, że dane posiadacza karty zostały usunięte przed dotarciem do Zoom, usługi takie jak nagrywanie mogą być utrzymywane przez cały czas bez zwiększania zakresu zgodności.

Rysunek 3: płatność w trakcie realizacji

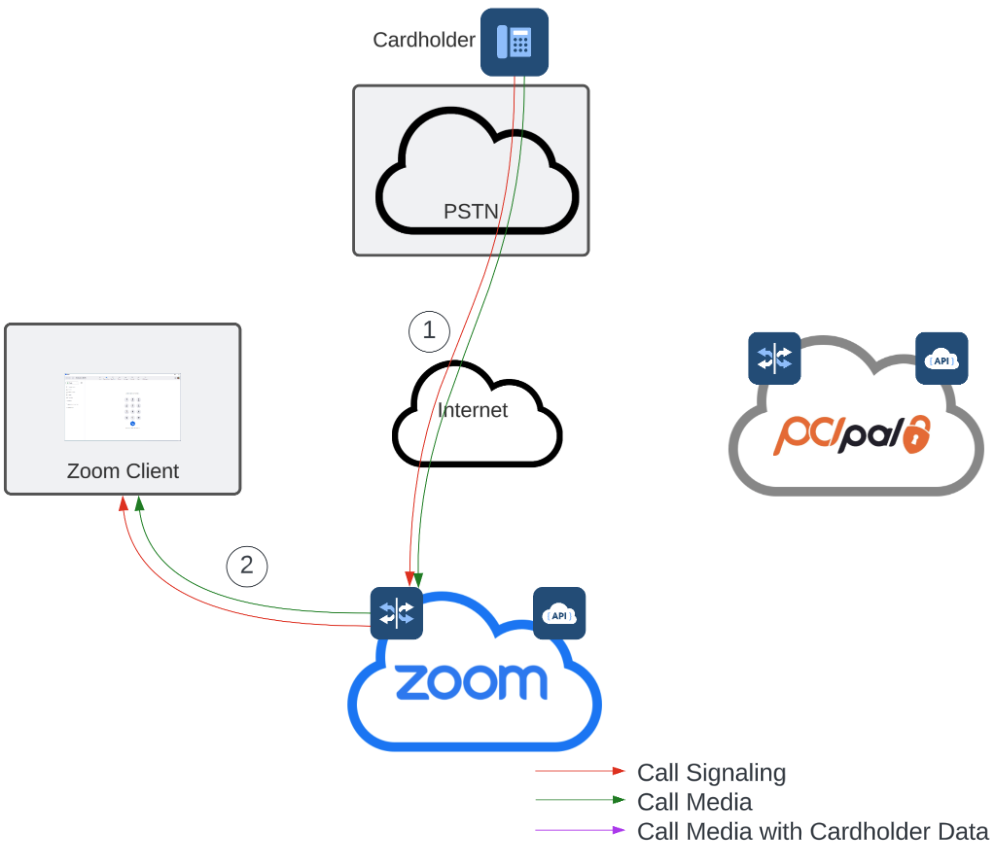

Po zakończeniu płatności dodatkowe połączenia są automatycznie usuwane, a multimedia są ustanawiane w oryginalnej konfiguracji: z PSTN do Zoom (1) i z Zoom do pierwotnego Agenta (2). Agent może ustanowić dodatkowe przepływy płatności w razie potrzeby.

Rysunek 4: pierwotny przepływ został przywrócony