Produkter som används

PCI Security Standards Council har fastställt en uppsättning riktlinjer som reglerar hanteringen av kreditkortsinformation inom olika miljöer. Det finns riktlinjer publicerade av rådet som definierar kraven för en handlare (det företag som tar emot betalningar). Det primära syftet med standarderna är att skydda kortinnehavardata (Card Holder Data, CHD) när de delas mellan flera system. Handlaren kommer att använda sig av olika leverantörer som levererar olika lösningar för att hantera försäljningen.

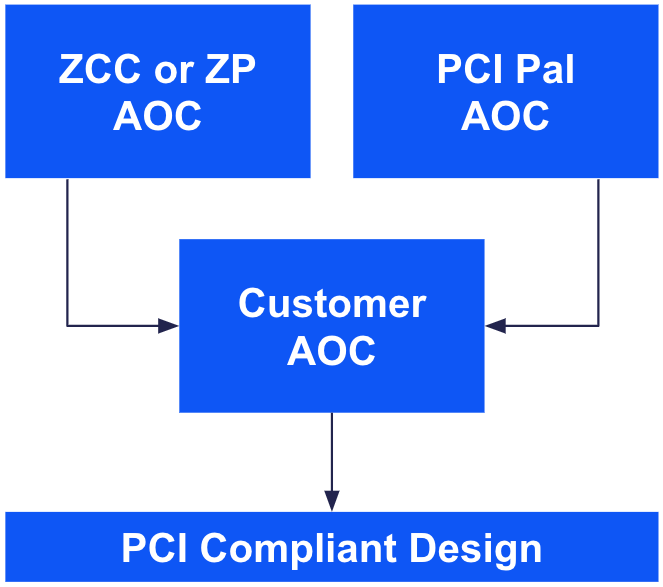

Alla dessa komponenter leder till ett stödjande intyg om efterlevnad (Attestation of Compliance, AOC). AOC gör det möjligt för handlaren att utnyttja olika leverantörers försäkringar för att bilda sin egen AOC. Beroende på lösningens utformning och antalet transaktioner kan det vara en ganska stor ansträngning att åtgärda och upprätthålla en kortinnehavarmiljö (Card Holder Environment, CHE).

Figur 1: Kombinera leverantörens AOC för att stödja kundens AOC och en PCI-kompatibel utformning

När vi diskuterar implementeringen och hur den kan gynna en organisation är det viktigt att vara uppmärksam på det övergripande flödet för kortinnehavardata. Om det finns data om kortinnehavare kan det krävas efterlevnadsrevisioner. Med Zoom-lösningen som beskrivs nedan har en handlare möjlighet att minimera denna miljö och dess tillhörande kostnader.

Vi kommer att titta på hur Zoom och PCI Pal arbetar tillsammans bakom kulisserna för att göra det möjligt för kunder att uppnå PCI-efterlevnad i Zoom Contact Center.

Lösningen drar nytta av Zoom App Marketplace och Zooms partnerlösningar för att möjliggöra samtal som efterlever PCI i en viss miljö. Det finns många olika sätt att närma sig efterlevnad, och med den lösning som beskrivs nedan finns det möjligheter att minimera miljöns omfattningen.

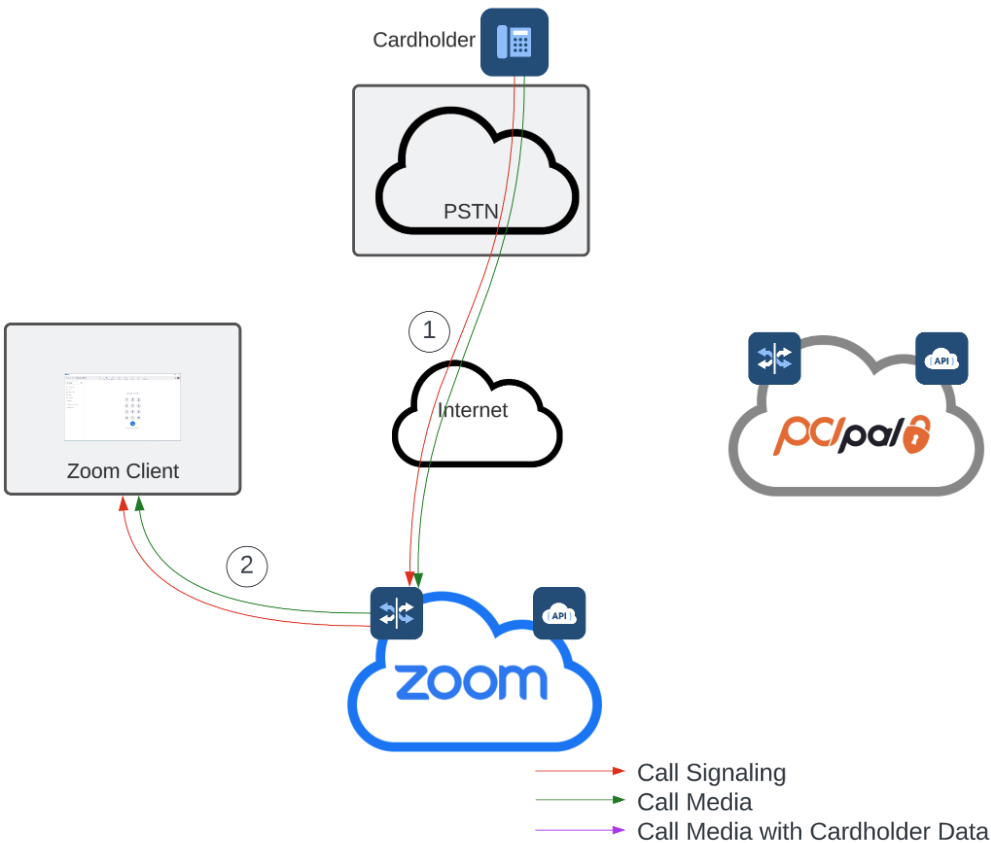

I det här avsnittet kommer vi att fokusera på två primära enheter: agenten och konsumenten. Agenten är en person som använder Zoom Contact Center och som tar emot uppdrag via en röst-, video- eller meddelandekanal och som måste ta emot betalningar från konsumenten på ett säkert sätt. Konsumenten är den som initierar uppdraget och som är kortinnehavare för betalningen. Även om det finns textbaserade betalningskanaler kommer vi i exemplet att fokusera på engagemang via röstkanalen.

När konsumenten ringer till Zoom Contact Center dirigeras han eller hon genom menyerna och interaktionerna baserat på den administrativa ködesignen innan han eller hon kopplas till den utsedda handläggaren. Efter att uppdraget har inletts finns det två mediaflödessegment som gör det möjligt för handläggaren och kunden att kommunicera med varandra via en röstkanal: (1) media skickas från kunden till PSTN och ZCC-infrastrukturen, och (2) media skickas mellan ZCC-infrastrukturen och handläggarens klient. Detta är också ett exempel på ett traditionellt samtal till Zoom Contact Center.

Figur 2: Struktur för inledande telefonsamtal

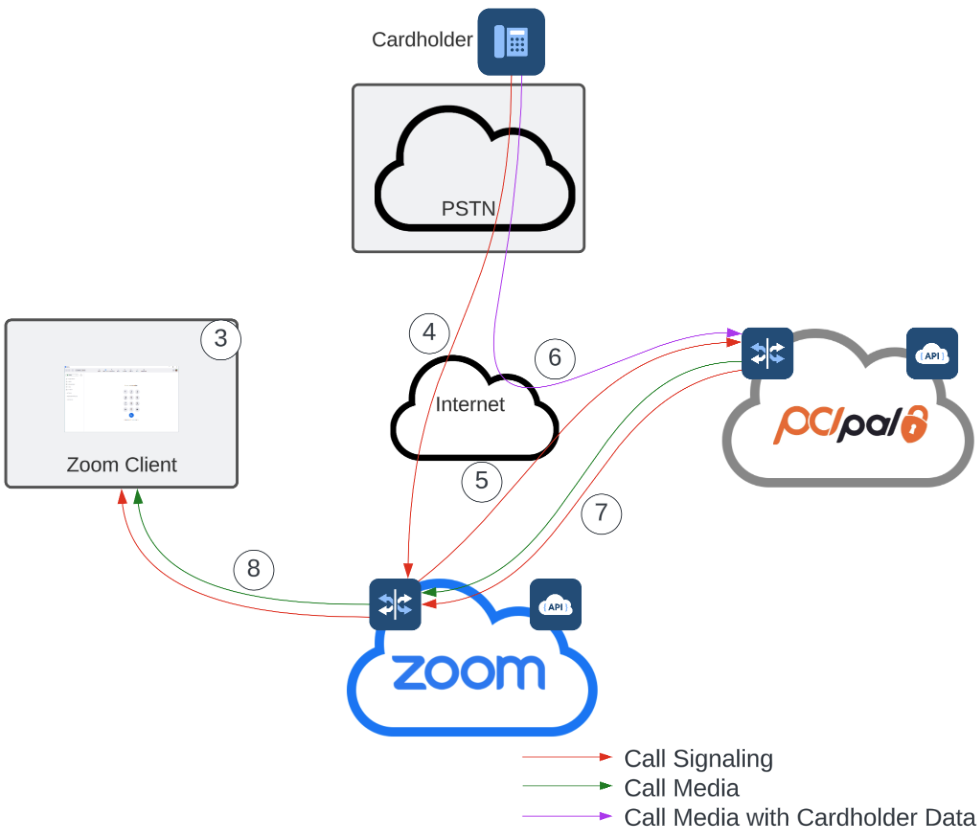

När det första samtalet har upprättats kan ombudet kommunicera med konsumenten tills betalningen ska samlas in. Vid den tidpunkten startar ombudet, inom PCI Pal Zoom-appen, (3) en session för att påbörja betalningsinsamlingen. Med hjälp av en kombination av Zooms och PCI Pal:s API:er används SIP för att orkestrera ytterligare samtalsben mellan PSTN-leverantören, PCI Pal och Zoom. Dessa samtalsben underlättar mediaförhandlingen på ett sätt som befriar Zoom och agenten från att bearbeta, överföra och lagra kortinnehavardata. Det första samtalsbenet (4) förblir anslutet mellan PSTN-leverantören och Zoom. Ett ytterligare samtalsben (5) upprättas från Zoom till PCI Pal. Med samtalsbenen (4) och (5) framgångsrikt anslutna förhandlas media (6) direkt mellan PSTN-leverantören och PCI Pal. Medan mediet är inom PCI Pal tas kortinnehavarens data bort. PCI Pal skickar signaleringen med en tillhörande mediaström tillbaka till Zoom (7). När Zoom har tagit emot signalen återansluter Zoom flödet till agenten (8).

Detta mediaflöde från PSTN till PCI Pal (6) innehåller kortinnehavardata och filtreras när det kommer in i PCI Pal-miljön. Medierna skickas tillbaka till Zoom (7) och slutligen till agenten (8). Denna medieväg är bara aktiv under hela betalningsprocessen, som normalt bara tar några minuter. Agenten har möjlighet att upprätthålla kommunikationen med konsumenten under denna tid. Eftersom kortinnehavardata tas bort från media innan de anländer till Zoom, kan tjänster som inspelning upprätthållas under hela upplevelsen utan att öka efterlevnadsomfattningen.

Figur 3: Betalningen pågår

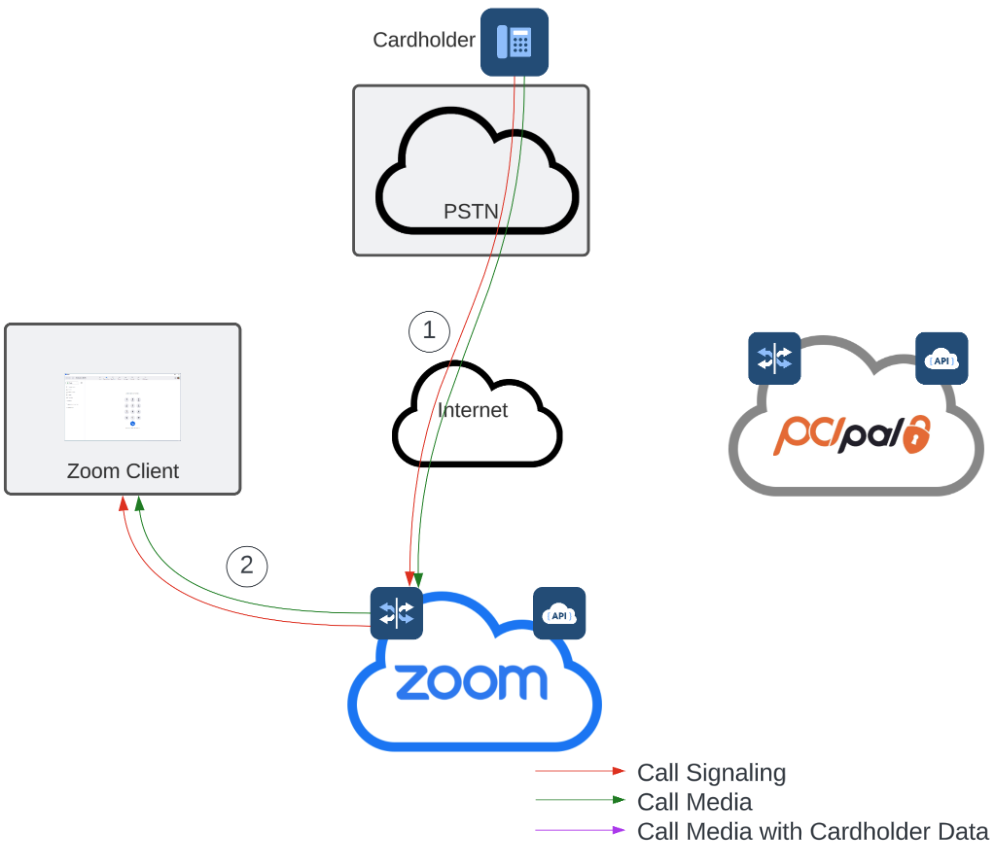

När betalningen har slutförts tas de extra anslutningarna automatiskt bort och media etableras i den ursprungliga strukturen: från PSTN till Zoom (1) och från Zoom till den ursprungliga agenten (2). En agent kan etablera ytterligare betalningsflöden efter behov.

Figur 4: Det ursprungliga flödet återställs