In questa guida

Condividi questo post

Prodotti utilizzati

Il PCI Security Standards Council ha stabilito una serie di linee guida che normano la gestione delle informazioni sulle carte di credito all'interno di diversi ambienti. Esistono delle linee guida pubblicate dal Consiglio che definiscono i requisiti per gli esercenti (l'azienda che raccoglie i pagamenti). L'obiettivo principale degli standard è quello di proteggere i dati del titolare della carta (CHD) dal momento vengono condivisi tra più sistemi. Per elaborare la vendita, l'esercente si avvarrà di diversi fornitori e soluzioni.

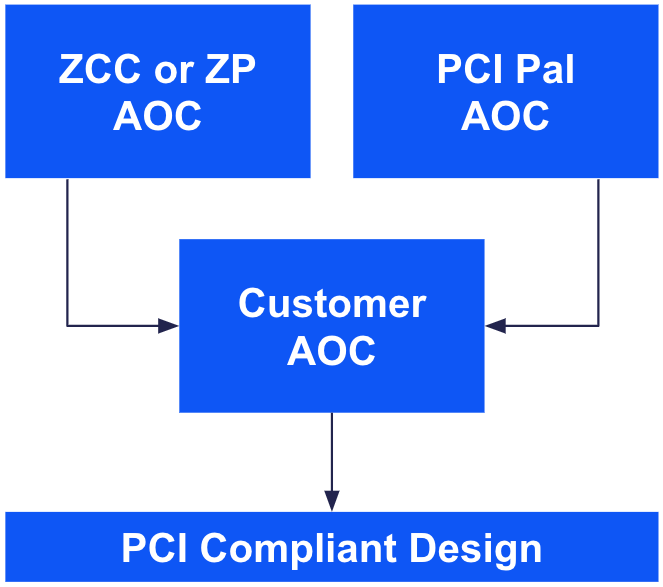

Tutti questi elementi portano a un'attestazione di conformità (AOC) di supporto. L'AOC consente all'esercente di sfruttare le affermazioni di vari fornitori per comporre la propria AOC. A seconda del progetto della soluzione e della quantità delle transazioni, potrebbe essere necessario un grande sforzo per rimediare e mantenere un ambiente del titolare della carta (CHE).

Figura 1: combinazione delle AOC dei fornitori per supportare l'AOC del cliente e un design che sia conforme al PCI

Mentre parliamo di implementazione e di come può essere vantaggiosa per un'organizzazione, è importante tenere presente il flusso complessivo dei dati del titolare della carta. Se i dati del titolare della carta sono presenti, potrebbero essere necessari degli audit di conformità. Con la soluzione Zoom evidenziata di seguito, gli esercenti hanno la possibilità di ridurre al minimo questo ambiente e i costi associati.

Vediamo come Zoom e PCI Pal collaborano insieme dietro le quinte per consentire ai clienti di ottenere la conformità al PCI in Zoom Contact Center.

Per abilitare chiamate conformi al PCI all'interno di un ambiente la soluzione sfrutta Zoom App Marketplace e le soluzioni per i partner di Zoom. Esistono molti modi diversi per affrontare la conformità e la soluzione descritta dettagliatamente di seguito mostra alcune opportunità per ridurre al minimo l'ambito di un ambiente.

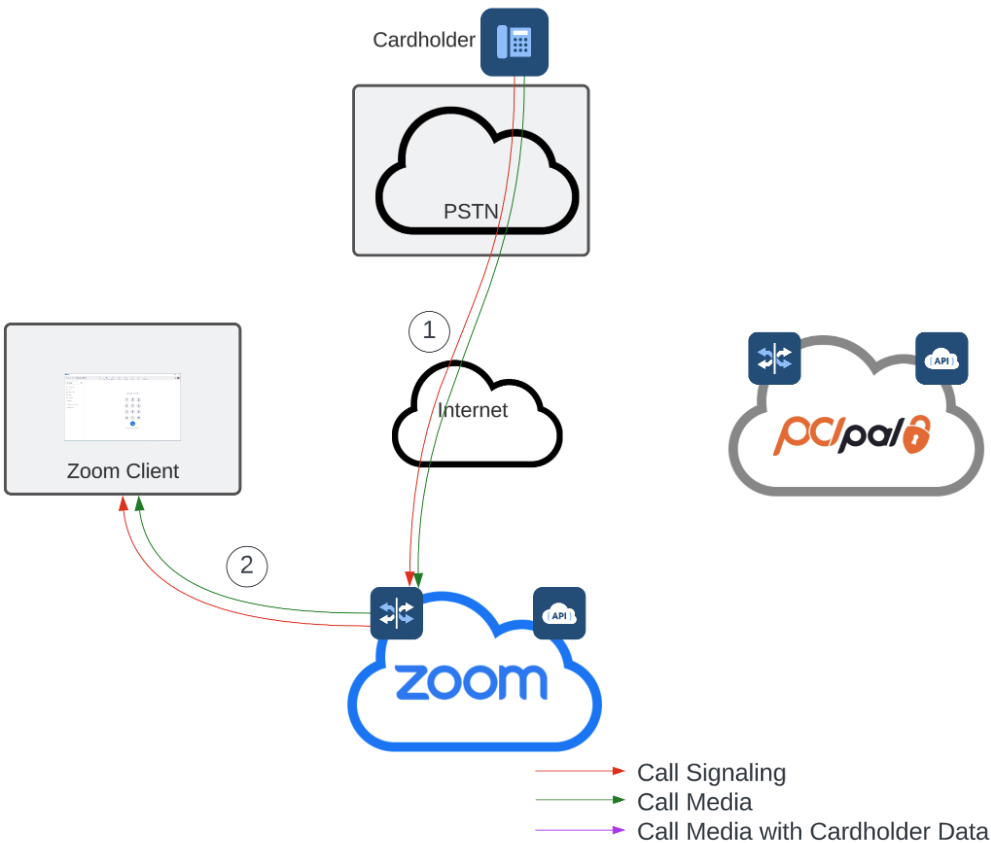

Ai fini di questa sezione, ci concentreremo su due entità principali: l'Agente e il Consumatore. L'Agente è una persona che utilizza il Contact Center di Zoom e che riceverà gli impegni attraverso un canale vocale, video o di messaggistica e dovrà accettare i pagamenti dal Consumatore in modo sicuro. Il Consumatore è l'iniziatore dell'impegno e il titolare della carta di pagamento. Anche se sono disponibili canali di pagamento basati sul testo, nell'esempio ci concentreremo sugli impegni attraverso il canale vocale.

Al momento della chiamata a Zoom Contact Center, il consumatore viene indirizzato attraverso i menu e le interazioni in base al design della coda amministrativa, prima di essere indirizzato all'agente designato. Dopo l'inizio dell'impegno, ci sono due segmenti di flusso multimediale che consentono all'Agente e al Consumatore di comunicare tra loro attraverso un canale vocale: (1) i media vengono inviati dal Consumatore all'infrastruttura PSTN e ZCC, e (2) i media vengono inviati tra l'infrastruttura ZCC e il client dell'Agente. Questo è anche un esempio di chiamata tradizionale a Zoom Contact Center.

Figura 2: impostazione iniziale della chiamata

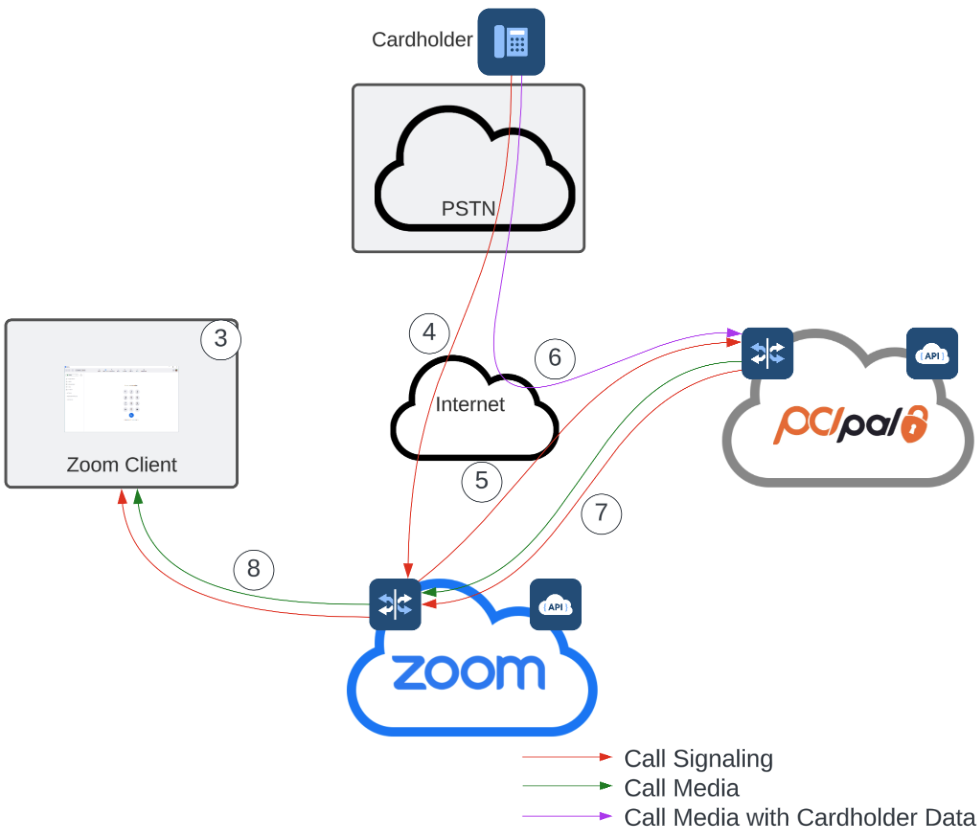

Una volta stabilita la chiamata iniziale, l'Agente è in grado di comunicare con il Consumatore fino alla riscossione del pagamento. A quel punto, l'Agente, all'interno dell'App PCI Pal Zoom, (3) avvia una sessione per iniziare la riscossione del pagamento. Utilizzando una combinazione di API di Zoom e di PCI Pal, si utilizza SIP per orchestrare ulteriori call legs tra il Provider PSTN, PCI Pal e Zoom. Questi call legs facilitano la negoziazione dei media in modo da sollevare Zoom e l'agente dall'elaborazione, dalla trasmissione e dall'archiviazione dei Dati del Titolare della Carta. La linea di chiamata iniziale (4) rimane collegata tra il Provider PSTN e Zoom. Un'ulteriore linea di chiamata (5) viene stabilita da Zoom a PCI Pal. Con la connessione riuscita delle linee di chiamata (4) e (5), il supporto (6) viene negoziato direttamente tra il Provider PSTN e PCI Pal. Mentre il supporto si trova all'interno di PCI Pal, i dati del Titolare della carta vengono rimossi. PCI Pal invia la segnalazione con un flusso multimediale associato a Zoom (7). Una volta ricevuto, Zoom ricollega il flusso all'Agente (8).

Questo flusso di media da PSTN a PCI Pal (6) contiene dati dei titolari di carta e viene filtrato all'ingresso nell'ambiente PCI Pal. I media vengono ritrasmessi a Zoom (7) e infine all'agente (8). Questo percorso multimediale è attivo solo per la durata del processo di pagamento, che in genere dura solo pochi minuti. L'agente ha la possibilità di mantenere la comunicazione con il consumatore durante questo periodo. Poiché i media hanno rimosso i Dati del Titolare di carta prima di arrivare a Zoom, i servizi come la registrazione possono essere mantenuti durante l'esperienza senza aumentare la portata della conformità.

Figura 3: pagamento in corso

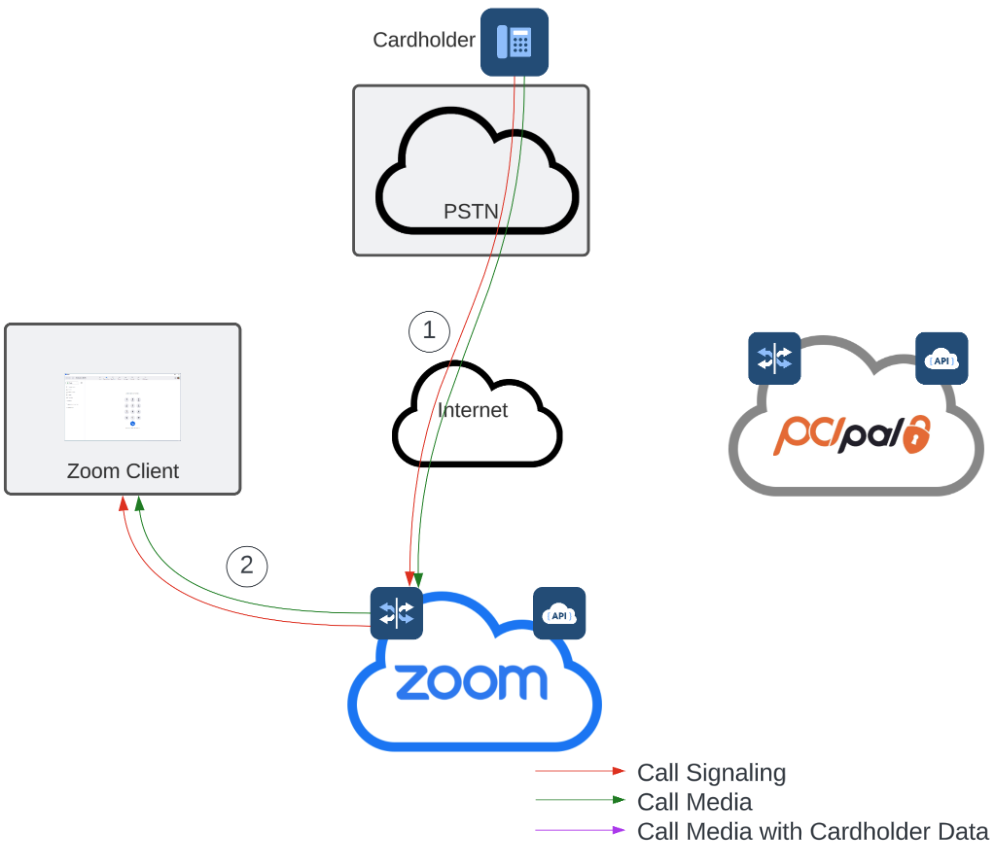

Al termine del pagamento, le connessioni aggiuntive vengono automaticamente rimosse e i file multimediali vengono acquisiti nella configurazione originale: dal PSTN a Zoom (1) e da Zoom all'agente originale (2). Se è necessario l'agente è in grado di stabilire flussi di pagamento aggiuntivi.

Figura 4: il flusso originale viene acquisito nuovamente