В этом руководстве

Поделиться этой публикацией

Используемые продукты

Совет по стандартам безопасности PCI разработал ряд рекомендаций, которые регулируют работу с информацией о кредитных картах в различных средах. Совет опубликовал рекомендации, которые определяют требования к продавцу (компании, которая занимается проведением оплаты). Основной задачей стандартов является защита данных держателя карты (CHD) при их совместном использовании в различных системах. Торговец будет использовать различных посредников и поставщиков решений для обработки продажи.

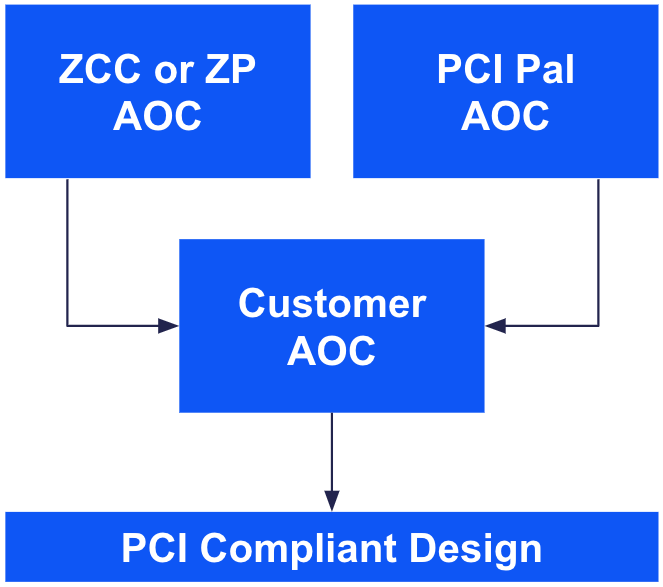

Проблема поддержки этих компонентов приводит к необходимости создания сертификата о соблюдении нормативно-правовых требований (AOC). AOC позволяет продавцу использовать заключения различных посредников для формирования собственного AOC. В зависимости от дизайна решения и количества транзакций, исправление и обслуживание среды держателей карт (CHE) может потребовать значительных усилий.

Рисунок 1. Комбинирование AOC посредников для поддержки AOC клиента и соответствия стандарту PCI

Обсуждая внедрение решения и то, как оно может принести пользу организации, важно помнить об общем потоке данных о держателях карт. При наличии данных держателей карт может потребоваться проведение аудита соблюдения нормативно-правовых требований. С помощью решения Zoom, о котором пойдет речь ниже, у продавца есть возможность минимизировать неблагоприятные факторы среды и связанные с ними расходы.

Мы рассмотрим, как устроено взаимодействие Zoom и PCI Pal, позволяющее клиентам обеспечить соблюдение нормативно-правовых требований PCI в Zoom Contact Center.

Это решение использует преимущества Zoom App Marketplace и решений партнеров Zoom для осуществления вызовов в среде, соответствующей требованиям PCI. Существует множество различных способов обеспечить соблюдение нормативно-правовых требований, и описанное ниже решение позволяет минимизировать факторы влияния среды.

В этом разделе мы сосредоточимся на двух основных субъектах: агенте и потребителе. Агент - это человек, использующий Zoom Contact Center, который будет принимать заказы через голосовой, видео- или почтовый канал и должен принимать платежи от потребителя в безопасном режиме. Потребитель - это инициатор взаимодействия, который является держателем платежной карты. Хотя доступны и текстовые каналы оплаты, в данном примере мы сосредоточимся на взаимодействии по голосовому каналу.

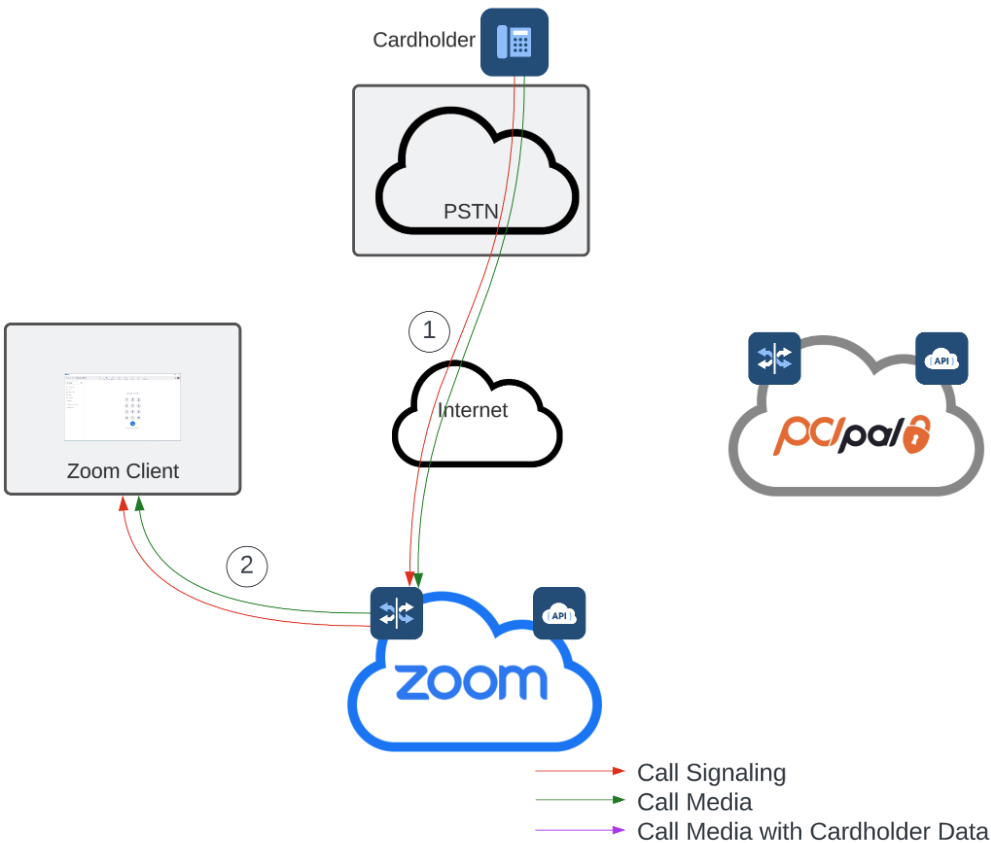

После звонка в Zoom Contact Center потребитель направляется через меню и взаимодействие с учетом дизайна административной очереди, прежде чем его направят к назначенному агенту. После начала взаимодействия есть два сегмента медиапотока, которые позволяют агенту и потребителю общаться друг с другом по голосовому каналу: (1) медиапоток отправляется от потребителя в ТфОП и инфраструктуру ZCC, и (2) медиапоток отправляется между инфраструктурой ZCC и клиентом агента. Это также пример традиционного звонка в Zoom Contact Center.

Рисунок 2. Схема исходного вызова

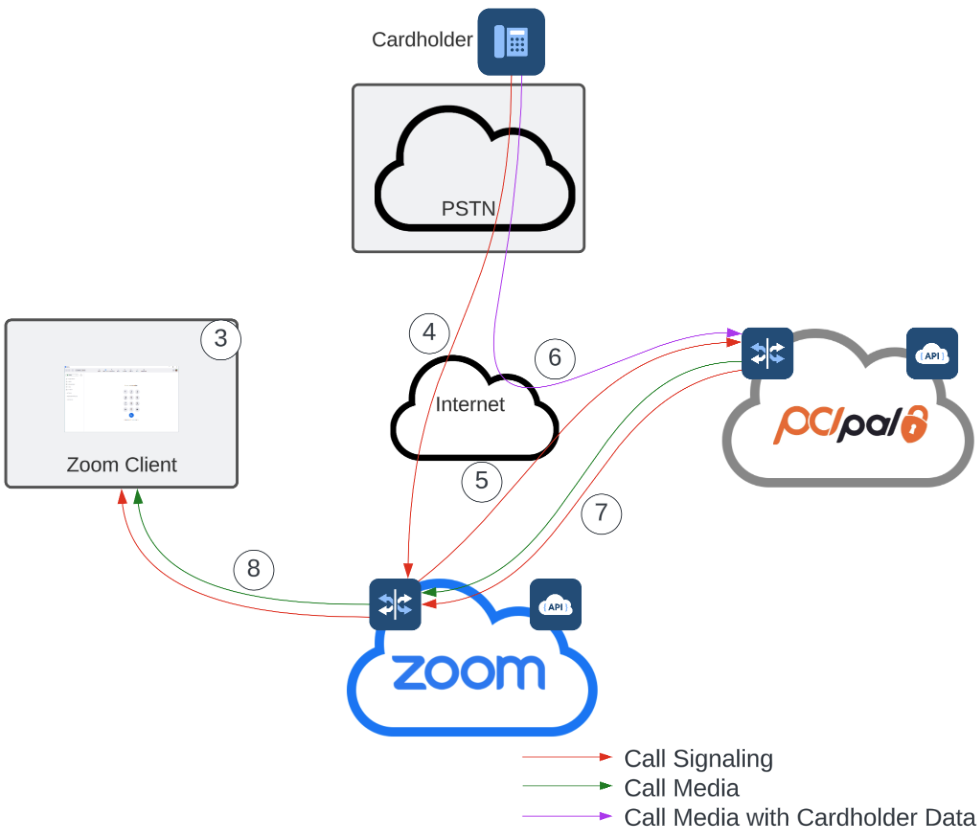

После установления первого звонка агент может общаться с потребителем до тех пор, пока не потребуется собрать платеж. В этот момент агент в приложении PCI Pal Zoom (3) запускает сессию, чтобы начать сбор платежа. Используя комбинацию API Zoom и PCI Pal, SIP применяется для организации дополнительных каналов связи между провайдером ТфОП, PCI Pal и Zoom. Эти каналы вызова способствуют согласованию носителей информации таким образом, что освобождают Zoom и агента от обработки, передачи и хранения данных держателя карты. Первоначальный канал вызова (4) остается подключенным между провайдером ТфОП и Zoom. Дополнительный канал вызова (5) устанавливается от Zoom к PCI Pal. После того, как каналы вызова (4) и (5) успешно соединены, носитель (6) согласовывается непосредственно между поставщиком ТфОП и PCI Pal. Пока носитель находится в PCI Pal, данные держателя карты удаляются. PCI Pal отправляет сигнал с соответствующим медиа-потоком обратно в Zoom (7). Получив сигнал, Zoom снова подключает поток к агенту (8).

Этот медиапоток от PSTN к PCI Pal (6) содержит данные о держателях карт и фильтруется при входе в среду PCI Pal. Медиапоток передается обратно в Zoom (7) и, в конечном итоге, агенту (8). Этот путь передачи данных активен только в течение всего процесса оплаты, который обычно занимает всего несколько минут. Агент имеет возможность поддерживать связь с потребителем в течение этого времени. Поскольку данные о держателях карт удаляются из носителя до того, как он попадает в Zoom, такие услуги, как запись, можно поддерживать на протяжении всего процесса без увеличения объема требований.

Рисунок 3. Выполнение оплаты

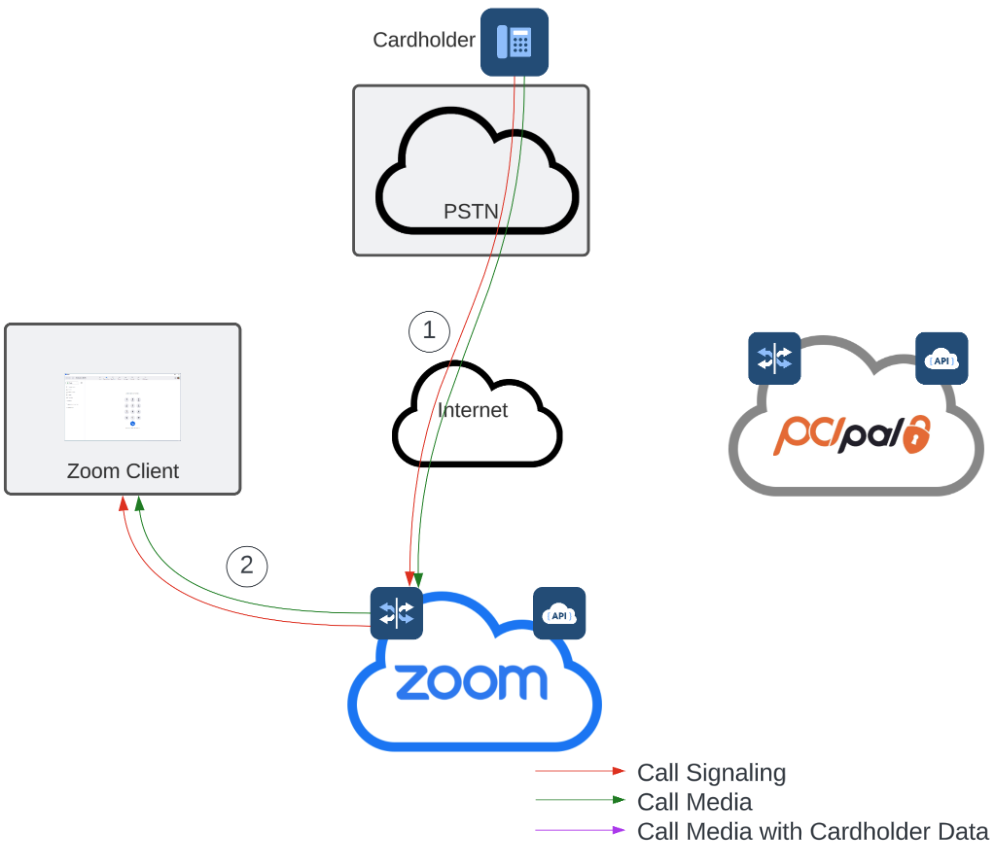

После завершения оплаты дополнительные подключения автоматически удаляются, и медиапотоки возвращаются к исходной конфигурации: от PSTN к Zoom (1) и от Zoom к первоначальному оператору (2). При необходимости оператор может создавать дополнительные потоки оплаты.

Рисунок 4. Исходный поток восстановлен