Produtos usados

A PCI Security Standards Council estabeleceu um conjunto de diretrizes que regulam o manuseio de informações de cartão de crédito em vários ambientes. Há diretrizes publicadas pelo conselho que definem os requisitos para um comerciante (a empresa que está coletando pagamentos). O foco principal dos padrões é proteger os dados do titular do cartão (CHD), pois eles são compartilhados em vários sistemas. O comerciante utilizará vários fornecedores e provedores de soluções para processar a venda.

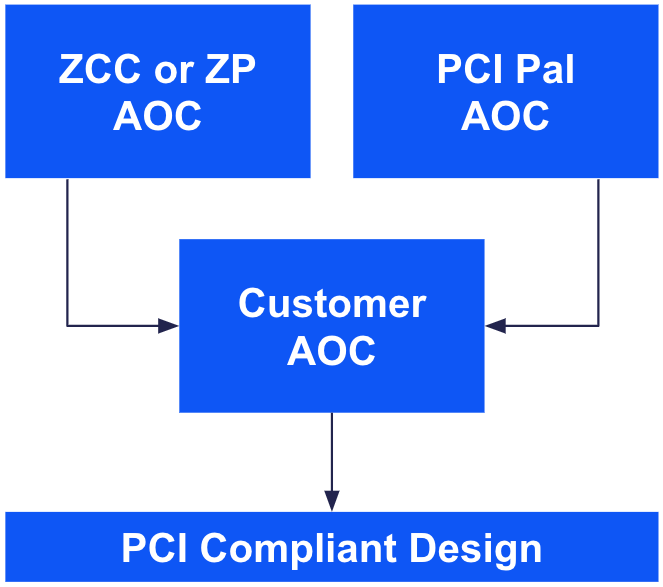

Todos esses componentes levam a um Atestado de Conformidade (AOC) de apoio. O AOC permite que o comerciante aproveite as afirmações de vários fornecedores para formar seu próprio AOC. Dependendo do projeto da solução e da quantidade de transações, pode haver um grande esforço para remediar e manter um Ambiente de titular do cartão (CHE).

Figura 1: combinação de AOCs dos fornecedores para dar suporte a um AOC de cliente e a um design compatível com a PCI

Ao discutirmos a implementação e como ela pode beneficiar uma organização, é importante estar atento ao fluxo geral de dados do titular do cartão. Se os dados do titular do cartão estiverem presentes, podem ser necessárias auditorias de conformidade. Com a solução Zoom destacada abaixo, o comerciante tem a opção de minimizar esse ambiente e seus custos associados.

Veremos como o Zoom e a PCI Pal trabalham juntos nos bastidores para permitir que os clientes alcancem a conformidade com a PCI no Zoom Contact Center.

A solução aproveita o Zoom App Marketplace e as Zoom Partner Solutions para permitir chamadas em conformidade com a PCI em um ambiente. Há muitas maneiras diferentes de abordar a conformidade e, com a solução detalhada abaixo, há oportunidades de reduzir o escopo de um ambiente.

Para os fins desta seção, vamos nos concentrar em duas entidades principais: o Agente e o Consumidor. O agente é um indivíduo que usa o Zoom Contact Center e que receberá compromissos por meio de um canal de voz, vídeo ou mensagem e deve receber pagamentos do consumidor de forma segura. O consumidor é o iniciador da interação, que é o titular do cartão de pagamento. Embora os canais de pagamento baseados em texto estejam disponíveis, vamos nos concentrar nos compromissos por meio do canal de voz no exemplo.

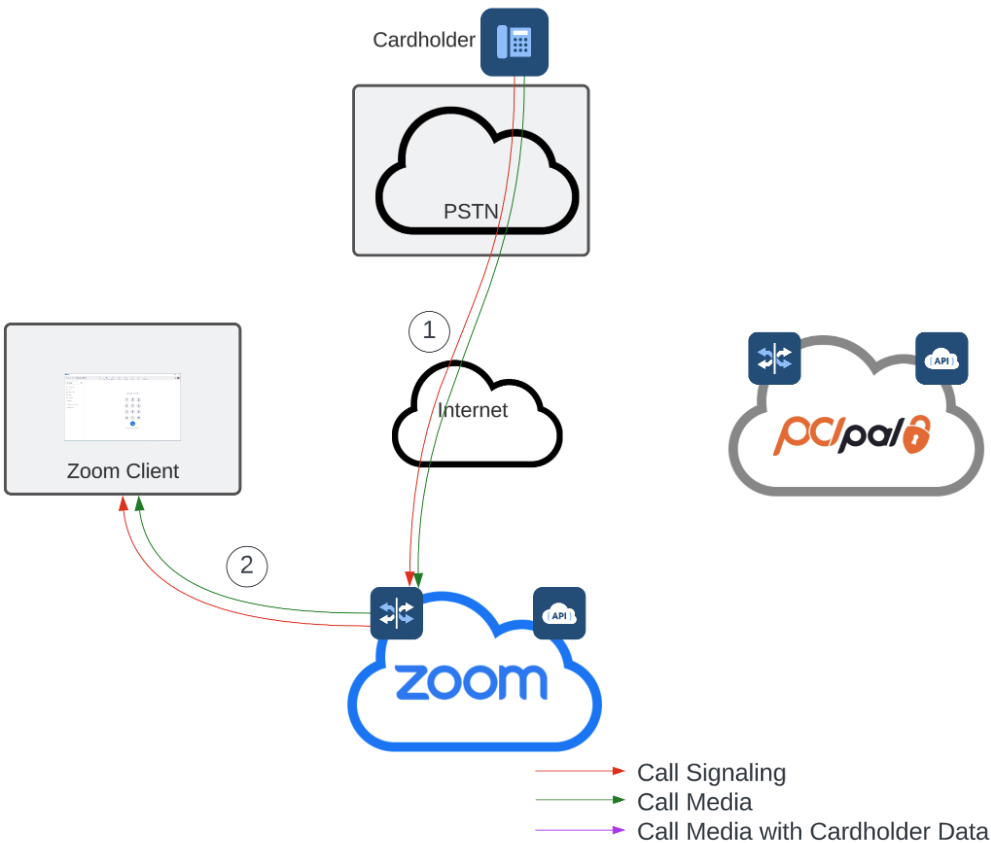

Ao ligar para o Zoom Contact Center, o consumidor é direcionado pelos menus e interações com base no design da fila administrativa antes de ser encaminhado para o agente designado. Após o início da interação, há dois segmentos de fluxo de mídia que permitem que o agente e o consumidor se comuniquem entre si por meio de um canal de voz: (1) a mídia é enviada do consumidor para a infraestrutura PSTN e ZCC e (2) a mídia é enviada entre a infraestrutura ZCC e o cliente do agente. Esse também é um exemplo de uma chamada tradicional para o Zoom Contact Center.

Figura 2: configuração inicial da chamada telefônica

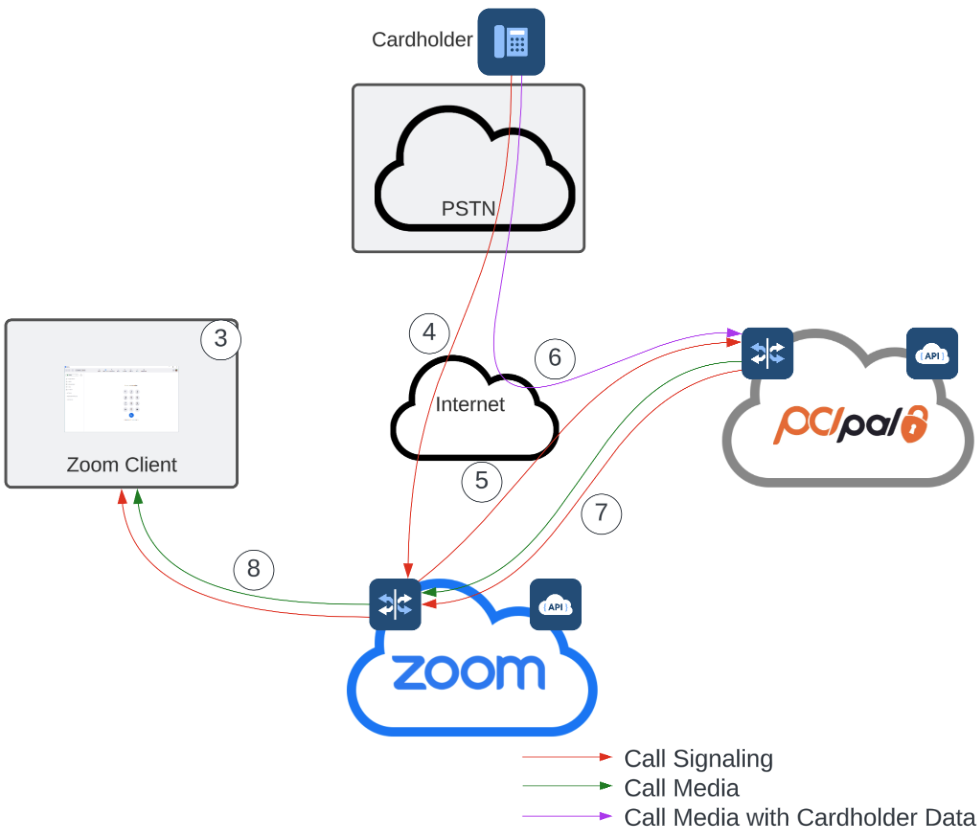

Com a chamada inicial estabelecida, o Agente é capaz de se comunicar com o Consumidor até que o pagamento seja cobrado. Nesse momento, o agente, dentro do aplicativo Zoom do PCI Pal, (3) inicia uma sessão para começar a cobrança do pagamento. Usando uma combinação de APIs do Zoom e do PCI Pal, o SIP é usado para orquestrar trechos de chamadas adicionais entre o provedor de PSTN, o PCI Pal e o Zoom. Esses trechos de chamada facilitam a negociação de mídia de uma maneira que alivia o Zoom e o agente do processamento, transmissão e armazenamento de dados do titular do cartão. O trecho de chamada inicial (4) permanece conectado entre o provedor de PSTN e o Zoom. Um trecho de chamada adicional (5) é estabelecido do Zoom para o PCI Pal. Com os trechos de chamada (4) e (5) conectados com sucesso, a mídia (6) é negociada diretamente entre o provedor de PSTN e o PCI Pal. Enquanto a mídia está no PCI Pal, os dados do titular do cartão são removidos. O PCI Pal envia a sinalização com um fluxo de mídia associado de volta ao Zoom (7). Uma vez recebido, o Zoom reconecta o fluxo ao Agente (8).

Esse fluxo de mídia da PSTN para o PCI Pal (6) contém dados do titular do cartão e é filtrado ao entrar no ambiente do PCI Pal. A mídia é passada de volta para o Zoom (7) e, por fim, para o agente (8). Esse caminho de mídia só fica ativo durante o processo de pagamento, que normalmente leva apenas alguns minutos. O agente tem a capacidade de manter a comunicação com o consumidor durante esse período. Como a mídia tem os dados do titular do cartão removidos antes de chegar ao Zoom, serviços como a gravação podem ser mantidos durante toda a experiência sem aumentar o escopo de conformidade.

Figura 3: pagamento em processo

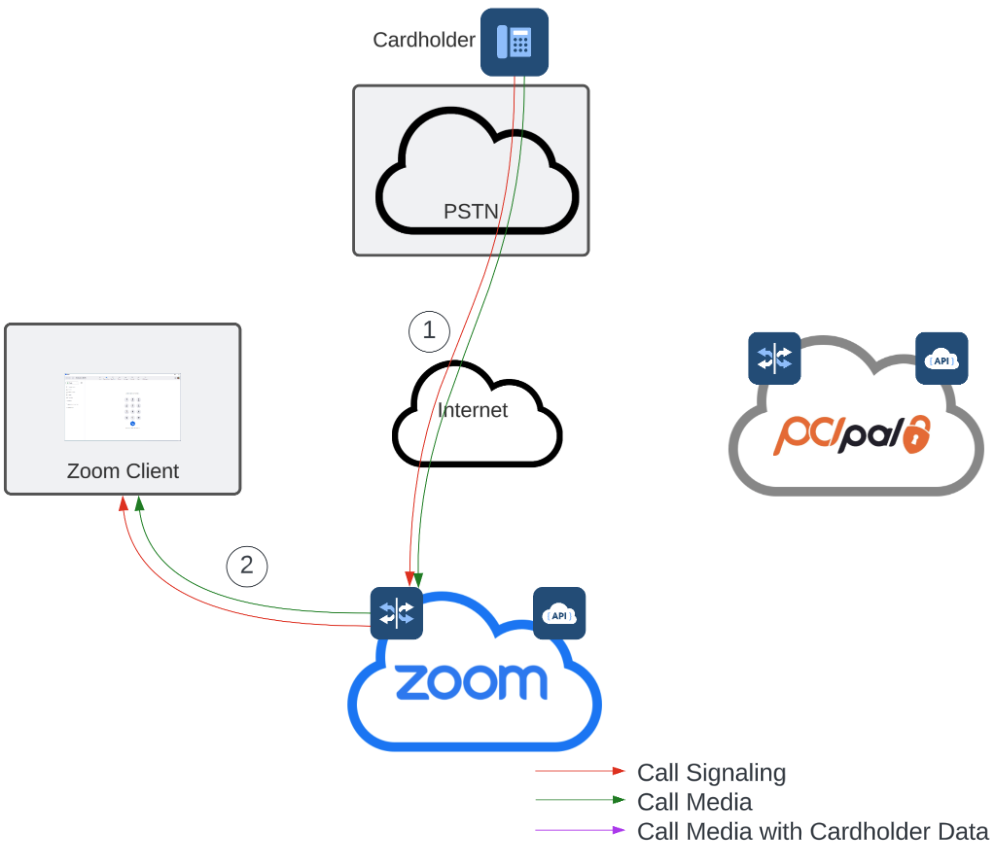

Após a conclusão do pagamento, as conexões extras são automaticamente removidas e a mídia é estabelecida na configuração original: da PSTN para o Zoom (1) e do Zoom para o Agente original (2). Um agente pode estabelecer fluxos de pagamento extras, conforme necessário.

Figura 4: o fluxo original é restabelecido